Tras la baja del dólar libre, el BCRA quedó forzado a devaluar más rápido y a subir la tasa de interés.

Ambas decisiones se ajustan al nuevo piso de inflación que se prevé para los próximos meses y van a contramano de un eventual acuerdo de precios y salarios que se discutió con la CGT.

NACIONALES27 de abril de 2023 Karukinka Noticias

Karukinka Noticias

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/KJLL7NK5TUFQKIYPMZD4KLAD3Q.jpg)

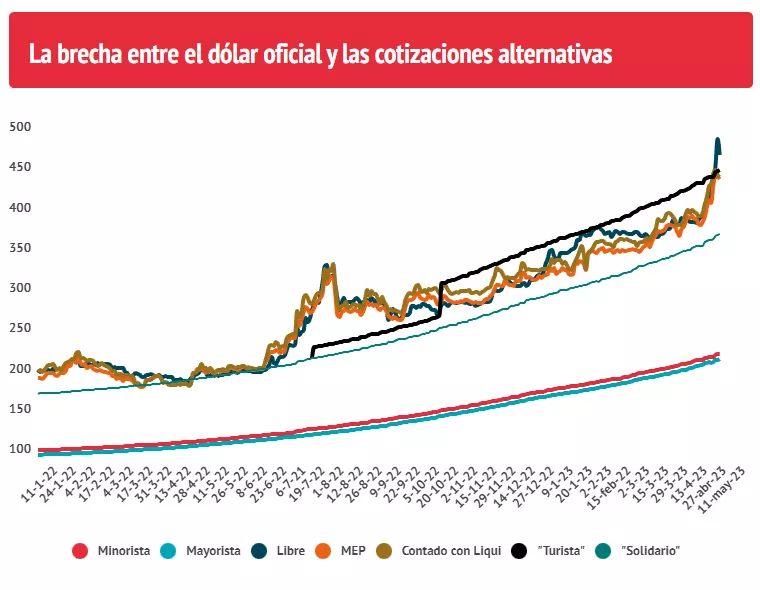

El salto del dólar en sus diferentes versiones, que finalmente ayer quebró una racha alcista de diez ruedas consecutivas, aceleró todas las variables, incluyendo aquellas sobre las que el propio equipo económico tiene el control. El ritmo de devaluación y una nueva suba de la tasa de interés que se espera para las próximas horas se alinean con un escenario de inflación en alza que tiene para los próximos meses un piso más cercano al 8% que al 7% que se proyectaba hasta hace dos semanas.

Las medidas que está adoptando el Banco Central retroalimentan esa dinámica y se contraponen con la búsqueda de un acuerdo de precios y salarios por 90 días que el ministro de Economía, Sergio Massa, anticipó ayer en su reunión con la CGT.

Esa iniciativa es de difícil implementación en el contexto de una suba del dólar en todas sus variantes, incluyendo principalmente el dólar oficial.

Es que, aunque la cotización libre anotó ayer una baja de $21 (4%), el Banco Central se vio forzado ayer a apurar el paso de la devaluación del tipo de cambio oficial. La entidad llevó ayer la tasa de depreciación a 9,6% mensualizada, lo que marcó hasta ahora la devaluación diaria más alta desde la corrida cambiaria de octubre de 2020.

Ese mayor ritmo se viene registrando desde que el dólar libre inició su escalada el lunes de la semana pasada y la ampliación de la brecha cambiaria desalentó aún más el ingreso de divisas a pesar de la vigencia del dólar soja 3, por el que el BCRA paga un tipo de cambio diferencial de $300.

Así, en las últimas diez ruedas, la tasa de devaluación promedio fue de 7,6% mensualizada pero en las últimas cinco, es decir, desde el jueves pasado, ese ritmo fue subió a 8,3%, lo que indica que el Banco Central aceleró la suba del dólar oficial al calor de la inestabilidad del mercado. Esa adaptación tiene consecuencias.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/2R2OI2JNLNCYLJHXYEVTGNXQLY.jpg)

Por un lado, el ajuste del dólar oficial se adapta al nuevo nivel de inflación de la economía y presiona aún más sobre los precios, en los que además también impactará la disparada del dólar libre y financiero.

A su vez, ese ritmo de devaluación supera la tasa política monetaria vigente hasta ahora de 81% anual, que equivale a 6,7% mensual en términos nominales. De ahí que en la reunión de directorio de esta tarde el Banco Central volverá a subir la tasa de interés en al menos 300 puntos básicos, aunque no se descarta que la suba sea mayor.

La referencia, en ese sentido, está en el aumento de la tasa que tuvo que convalidar ayer Economía para refinanciar vencimientos por casi $1 billón. El Tesoro pagó una tasa efectiva anual de 135,5% para colocar títulos a 3 meses de plazo. Ese rendimiento deja suficiente espacio para que el BCRA también ajuste hacia arriba la tasa de política monetaria pero impediría, si se respetara ese techo, una suba mayor a los 5 o 6 puntos porcentuales, contra los 10 que aseguran algunos analistas son necesarios.

“El Banco Central tiene que subir la tasa si va a acelerar el tipo de cambio nominal. Si la tasa en pesos queda atrás del dólar oficial, el desarme de posiciones en pesos va a ser muy rápido y ya están cortos”, opinó Gabriel Caamaño, a la espera de ver en qué nivel se busca estabilizar las variables. En cualquier caso, para el economista, el nuevo contexto deja un piso más alto para la inflación de este mes y el próximo que empujará hacia arriba el índice de todo el año.

Los resultados de la licitación del Tesoro evidenciaron también ayer las fuertes expectativas de devaluación que se sostienen en el mercado para los próximos meses. El bono más demandado en la operación fue el bono dual, que cubre a los inversores no sólo de la inflación sino también de un salto del tipo de cambio oficial. El 57% de la colocación de títulos se concentró ayer en este bono mientras que un 11% correspondió a títulos que ajustan por la evolución del tipo de cambio (dollar-linked).

En cualquier caso, el Gobierno logró despejar un fuerte vencimiento y con ello descomprimir una fuente adicional tensión en el mercado cambiario que, a fuerza de intervención oficial en el segmento bursátil, sostuvo el enfriamiento de las cotizaciones del martes y logró que el dólar libre acompañara la baja en el día de ayer.

Con todo, el mercado sigue esperando señales concretas en los próximos días respecto del fortalecimiento de las reservas del Banco Central, más allá de los micro desembolsos que viene anunciando Massa y la ampliación del swap para pagar importaciones de China.